Oleh: Tim Biro Riset Infobank

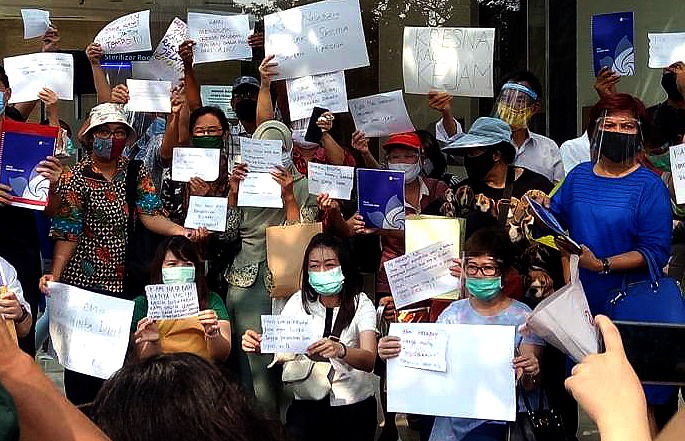

“KEPUTUSAN sesat! Itu akan menjadi preseden buruk. Bahkan, terburuk yang pernah terjadi di Indonesia. Bayangkan. Jika sebuah otoritas seperti Otoritas Jasa Keuangan (OJK) tak berhak mengambil keputusan untuk menutup perusahaan asuransi yang menjadi kewenangannya. Apalagi, OJK itu lembaga independen berdasarkan UU P2SK. Akan aneh jika OJK tak boleh menutup perusahaan asuransi yang diawasinya,” demikian hasil diskusi terbatas Infobank Institute dengan sejumlah tokoh keuangan dan ahli hukum menanggapi kemenangan tingkat banding gugatan Kresna Life.

Bahkan, disebutkan, ditutupnya sebuah perusahaan asuransi yang “gering” karena tidak ada komitmen pemilik untuk menambah modal minimum. Jadi, penutupan asuransi, dimaksudkan agar tidak terjadi kerugian yang lebih besar. Penyelesaian Kresna Life tampak berlarut-larut, karena tidak ada komitmen pemegang saham untuk menambah modal. Bahkan, saat ini Michael Steven dikejar OJK untuk melaksanakan ganti rugi atas gagal bayar korban Kresna Life.

Baca Lengkap Seluruh Artikel dengan Berlangganan

- Free 4 Bulan Infobanknews Premium

- Durasi 1 Tahun

- Rp 416 / hari

- Free 2 Bulan Infobanknews Premium

- Durasi 6 Bulan

- Rp 461 / hari

- Free 1 Bulan Infobanknews Premium

- Durasi 3 Bulan

- Rp 466 / hari

- Durasi 1 Bulan

- Rp 500 / hari