Poin Penting

- Jumlah kelas menengah menyusut dari 57,3 juta (21,5%) pada 2021 menjadi 46,7 juta (16,6%) pada 2025, meski kontribusinya masih 81,5% terhadap ekonomi nasional.

- Segmen mass affluent meningkatkan alokasi tabungan, investasi, dan asuransi, sementara segmen mass justru mengurangi karena tekanan kebutuhan hidup.

- Dana darurat dan proteksi jadi prioritas, dengan dorongan pengelolaan portofolio yang lebih disiplin di tengah ketidakpastian ekonomi.

Jakarta – Jumlah kelas menengah Indonesia semakin menyusut pasca terjadinya pandemi COVID-19. Pada 2021, jumlah kelas menengah Indonesia tercatat 57,3 juta atau setara 21,5 persen jumlah penduduk. Jumlahnya merosot menjadi46,7 juta atau setara 16,6 persen pada 2025.

“Tapi kontribusi kelas menengah ini sangat besar, termasuk dari sisi konsumsi. Kalau kita lihat kontribusinya itu 81,5 persen terhadap total ekonomi Indonesia,” jelas Emillya Soesanto, Deposit, Wealth Management and Training Head UOB Indonesia dalam UOB Media Editors Circle How the Middle Class Thrives in Economics Volatility, di Jakarta, Senin, 2 Maret 2025.

Baca juga: Tekanan Ekonomi Bikin Kelas Menengah Lebih Realistis, Tak Lagi Doyan Flexing

Sementara dari sisi usia, kelas menengah Indonesia didominasi usia produktif, 17 sampai 40 tahun. Ini menjadi penting dalam menopang pertumbuhan ekonomi Indonesia.

Terjadi Pergeseran Alokasi Keuangan

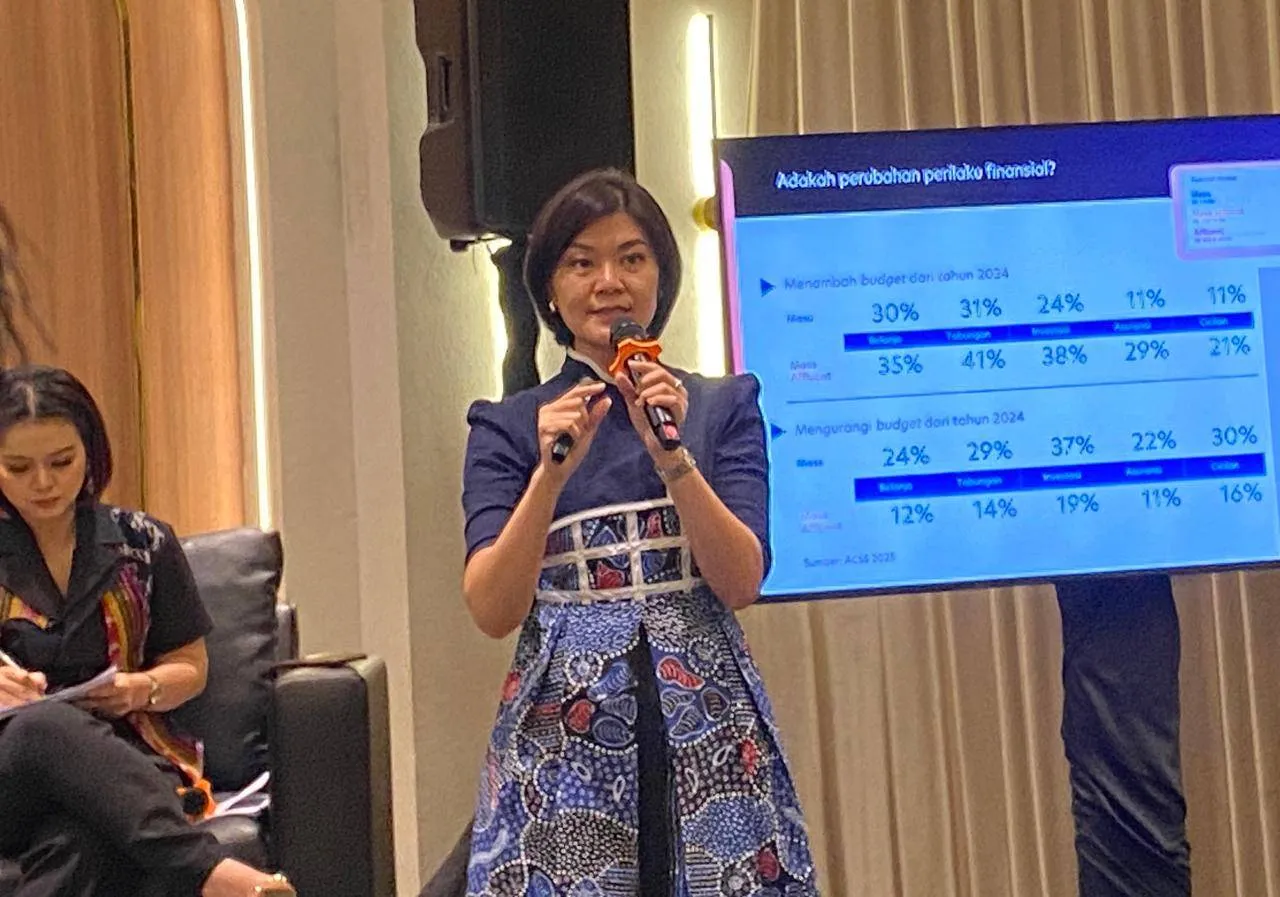

Emillya melanjutkan, mengutip hasil survei ASEAN Consumer Sentiment Study (ACSS) 2025 yang dilakukan UOB, perilaku kelas menengah dalam mengelola keuangan juga mengalami pergeseran.

Di segmen mass affluent (penghasilan Rp10 juta-Rp60 juta per bulan), alokasi untuk tabungan, investasi dan asuransi mengalami kenaikan. Artinya, mereka yang berpenghasilan relatif tinggi ini menambah bujet untuk tiga pos tersebut.

Misalnya untuk tabungan, 41 persen menambah bujet dibandingkan 2024. Sedangkan yang mengurangi bujet tabungan di segmen ini sebanyak 14 persen.

Lalu, 38 persen mengatakan menambah bujet untuk investasi. Sementara, ada 19 persen segmen mass affluent mengurangi bujet untuk pos ini. Sedangkan untuk asuransi, ada 29 persen yang menambah budget dan 11 persen yang mengurangi anggaran.

Baca juga: Liburan Lebih Berkelas dan Hemat di Mega Travel Fair

Sebaliknya, di segmen mass (penghasilan Rp5 juta-Rp10 juta per bulan), alokasi dana untuk tabungan, investasi, dan asuransi justru menurun. Hanya 31 persen segmen ini yang menambah budget untuk tabungan. Sedangkan yang mengurangi alokasi pos ini sebesar 29 persen.

Untuk pos investasi, sebanyak 24 persen mengaku menambah bujet, dan 37 persen mengurangi. Selanjutnya, untuk pos asuransi, hanya 11 persen yang menyiapkan budget tambahan, dan 22 persen mengurangi anggaran asuransi.

“Jadi pergeseran ini menunjukkan apa? Menunjukkan bahwa yang kelas mass itu mereka punya room untuk melakukan investasi dan asuransinya sebenarnya semakin mengecil. Mungkin kalau relevansinya dengan kebutuhan bahan pokok ataupun juga kebutuhan sehari-hari yang terus naik, itu membuat room untuk yang mass segmen kita itu semakin mengecil,” papar Emillya.

Dana Darurat dan Proteksi Jadi Prioritas

Kabar baiknya, segmen mass affuent itu mempunyai porsi untuk tabungan, investasi dan asuransinya itu semakin baik. UOB Indonesia juga melihat bahwa mereka bukan sekadar menabung, tapi mempunyai kesadaran untuk memiliki dana darurat.

“Jadi yang penting sekarang itu menyisihkan bukan menyisakan. Dan ini saya rasa penting sekali ketika kita dalam kondisi uncertainty yang sangat tinggi, volatility yang sangat tinggi, tapi kita menyisihkan sebagian dari income kita itu untuk dana darurat,” lanjutnya.

Baca juga: Garap Potensi Besar Kelas Menengah, BRI Life Luncurkan Produk ARUNIKA

Selanjutnya, penting juga untuk memiliki perlindungan kesehatan ataupun perlindungan jiwa. Besarannya bisa disesuaikan dengan alokasi income. Kemudian baru sisanya dialokasikan untuk investasi.

“Nah di UOB kita menyadari bahwa portfolio allocation itu sangat penting, terutama di tengah kondisi yang seperti sekarang. Ketika kondisi tidak sedang baik-baik saja, sebenarnya itu bukan hanya memberikan risiko yang lebih tinggi, tapi juga ada opportunity yang bisa dimanfaatkan,” imbuhnya.

Maka itu, UOB Indonesia mendorong masyarakat bijak menggelola dan mengalokasikan anggaran. Misalnya saja ketika menerima THR dan bonus, bisa dialokasikan juga untuk investasi. Apalagi sekarang kelas aset yang diinvestasikan sangat beragam. (*) Ari Astriawan