Oleh: Eko B. Supriyanto, Chairman Infobank Institute

MUSIM Haji tahun 2021 ini, seperti tahun lalu, Indonesia belum mendapat kuota dari Pemerintah Arab Saudi. “Bisik-bisik” salah satu alasan Pemerintah Arab Saudi karena soal pencegahan penularan COVID-19, dan Indonesia masih dinilai berisiko tinggi. Tidak berangkatnya calon cemaah haji ini menimbulkan banyak spekulasi. Bahkan, cenderung tendensius, liar dan tak berdasar.

Salah satunya soal dana haji yang dikelola oleh Badan Pengelola Keuangan Haji (BPKH). Ada yang menyebut, Indonesia tidak bisa memberangkatkan haji karena masalah keuangan. Katanya, Indonesia tidak membayar ke pemerintah Arab Saudi, sehingga peserta haji dari Indonesia tidak bisa berangkat.

Lebih ngeri lagi, ada masalah likuiditas karena dana haji untuk keperluan yang tidak ada urusannya dengan haji. Pendek kata, bukan soal urusan dana haji yang cekak, dan tidak likuid. Jangankan untuk memberangkatkan kuota haji Indonesia, likuiditas tersedia BPKH jauh dari kebutuhan yang ada. Sangat likuid di instrumen perbankan syariah yang aman. Kapan pun diambil langsung cair.

Tulisan ini tidak membahas soal mengapa calon Jemaah haji Indonesia batal berangkat, tapi akan membuka “dompet” BPKH dengan terbuka. Independen dengan sudut pandang perbankan. Termasuk dengan tambahan insentif perpajakan buat BPKH — karena investasinya di instrumen syariah.

Simak saja! Menurut data Infobank Institute, saat ini (Maret 2021), dana kelolaan BPKH mencapai Rp149,15 triliun. Jika kita memakai angka tahunan perkembangannya ada trend mendaki. Tahun 2018, dana kelolaan BPKH Rp112,85 triliun, naik 10% menjadi Rp134,32 triliun di tahun 2019. Lalu puncaknya di tahun 2020, dengan tumbuh 15,05% menjadi 144 di tahun 2020 lalu.

Kemana BPKH memutarkan dana kelolaan haji itu? Menurut data BPKH dalam webinar dengan Infobank, Maret 2021 lalu, ada pada penempatan dan investasi. Pada instrumen investasi mencapai 69%, dan penempatan sebesar 31%. Itu untuk tahun 2020. Sementara posis per Maret 2021, 67% dialokasikan untuk investasi dan 33% dialokasikan untuk penempatan.

Menurut data Infobank Institute, selama dua tahun terakhir, untuk investasi saja tercatat tumbuh dengan kisaran 42-49%. Hal itu bisa jadi untuk optimalisasi pengelolaan dana haji. Atau, agar imbal hasilnya lebih optimal. Namun lebih penting dari itu, tidak ada dana haji yang diinvestasikan secara tidak terkendali, seperti dituduhkan oleh Sosmed yang tidak mendasar pula.

Bahkan, nilai manfaat dana kelolan haji makin mendaki di tahun mendatang. Sebab, di tahun 2021 ini, ada pengecualian pajak BPKH menurut PMK 18/2021. Pasal 49 ayat 2 PMK 18/2021 setidaknya berbunyi, penghasilan dari pengembangan keuangan haji dalam bidang, atau instrumen keuangan tertentu dikecualikan dari objek PPh. Pendek kata, penempatan maupun investasi dana kelolaan BPKH tidak kena pajak lagi. Itu artinya, ada dana insentif berupa tambahan dana dari hasil penempatan dan investasi.

Misalnya, imbal hasil dari kegiatan usaha syariah baik dari penempatan maupun investasi. Juga, dividen yang berasal dari luar dan dalam negeri. Bahkan, bagian laba yang diterima atau diperoleh dari pemegang unit penyertaan. Penjualan investasi dalam bentuk emas batangan dan rekening emas juga mendapat pembebasan PPh.

Menurut perkiraan berdasarkan hitungan BPKH, dengan memakai angka tahun 2020 lalu, ada tambahan Rp980 miliar bersumber dari PPh imbal investasi dan Rp490 miliar bersumber dari bagi hasil penembatan di bank syariah. Dan, dengan demikian nilai manfaat BPKH mencapai Rp7,4 triliun.

Mengapa Dana Haji Harus Dikelola

Adanya insentif perpajakan itu, setidaknya Infobank Institute mencatat ada lima hal penting. Satu, peningkatan kualitas penyelenggaraan ibadah haji. Dua, peningkatan likuiditas bank syariah (BPS-BPIH) dan bisnis investasi syariah. Tiga, peningkatan kegiatan ekonomi disebabkan peningkatan jumlah kas haji yang bisa diinvestasikan dan/atau ditempatkan pada instrument berbasis syariah. Empat, bank syariah perlu reorientasi kepada investasi berbasis syariah.

Selama ini, menurut laporan keuangan BPKH, setidaknya ada tiga instrumen besar dalam mengalokasikan dana kelolaanya. Satu, penghimpunan dan penempatan, pembiayaan PBS-BPIH di perbankan syariah. Dua, investasi surat berharga syariah Negara dan Sukuk Korporasi. Tiga kerjasam investasi Islamic Development Bank (IsDB).

Nilai manfaatnya juga terus meningkat dari tahun ke tahun. Jika tahun 2018 baru Rp5,7 triliun, meningkat menjadi Rp7,43 triliun di akhir tahun 2020 lalu. Hal ini menunjukan bahwa investasi yang ditanamkan BPKH terus berkembang dan berdasarkan syariah.

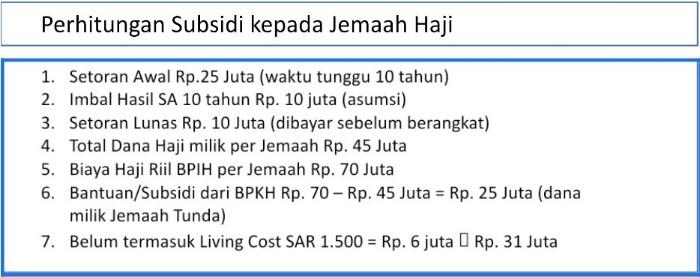

Lalu untuk apa manfaat itu? Berikut simulasi yang bisa dipakai jika pada tahun 2021 ini membayar setoran awal sebesar Rp25 jita (dapat quota), lalu masa tunggu selama 10 tahun, misalnya. Sementara pada 10 tahun yang akan datang diasumsikan biaya haji sudah mencapai Rp70 juta (biaya haji riil).

Sementara calon haji sampai pada keberangkatan hanya membayar Rp25 juta plus Rp10 juta saat berangkat, dan dari simpanan dana yang Rp25 juta diasumsikan mendapat imbal hasil Rp10 juta selama 10 tahun (moderat). Dengan demikian, calon Jemaah haji hanya mengeluarkan “kocek”Rp35 juta, dan dapat imbal hasil Rp10 juta. Totalnya, Rp45 juta.

Biaya selama di Tanah Suci diasumsikan Rp6 juta. Nah, dengan demikian Jemaah haji mendapat subsidi dari BPKH sebesar Rp31 juta. Angka ini diperoleh dari pengurangan total biaya haji Rp70 juta dikurangi Rp45 juta (bersumber dari Jemaah haji plus imbal hasil). Harusnya Jemaah haji diuntungkan dengan keberadaan BPKH. Berikut simulasi ringkasnya.

Dari simulasi di atas jelas, bahwa dana kelolaan haji dikembalikan kepada jemaah haji. Tidak ada keraguan lagi bahwa dana haji mandek pada proyek tertentu. Tidak untuk membiayai proyek infrastruktur secara langsung. Atau, dipakai untuk kegiatan yang tidak menghasilkan manfaat.

Bahkan, tidak ada alasan Jemaah haji untuk mencairkan dananya — karena jika diambil maka kesempatan tunggu pun menjadi lebih lama. Lebih dari itu – calon Jemaah haji akan mengurangi imbal hasilnya. Dana yang tersimpan di bank-bank syariah tidak perlu ditarik, karena akan menciptakan kegoncangan. Tidak ada alasan, pembatalan keberangkatan haji ini diikuti dengan penarikan dana di perbankan syariah.

Itu pula sosialiasai ini juga harusnya dilakukan oleh seluruh komponen, tidak hanya perbankan syariah yang menerima manfaat dari dana haji. Tidak terkecuali pihak-pihak lain, seperti penerbit Sukuk Syariah Korporasi atau Pemerintah — bahwa invevestasi dana kelolaan BPKH ada di Surat Berharga Syariah Negara dan Sukuk Korporasi. Bahkan, underlying dari sukuk Negara dan koroporasi jelas. Tidak ada investasi langsung pada proyek infrastruktur yang dikritisi oleh para pengamat.

Semua itu untuk peningkatan kualiatas pelayanan jemaah haji Indonesia yang kelak akan berangkat. Bayangkan saja, jika dana itu tidak dikelola dengan baik, tentu dengan waktu tunggu 10 tahun saja masih membutuhkan tambahan dana yang tidak kecil. Dan, tambahan dana itu diberikan dari manfaat pengeloaan dana oleh BPKH. Jemaah haji mendapatkan subsidi dari manfaat pengelolaan PBKH.

Jadi, tidak berangkatnya Jemaah haji tahun 2020 dan 2021 tidak ada hubungannya dengan dana kelolaan di BPKH. Justru dari data yang ada, dananya yang diinvestasikan ke sukuk syariah, dan ditempatkan di bank-bank syariah menghasilkan imbal hasil yang optimal. Nah, dengan demikian, maka dananya aman dan likuid. Bahkan, dana haji dari tahun ke tahun justru bertambah, Pak Ustads!

Otoritas Jasa Keuangan (OJK) mencatat pelaksanaan Gebyar Ramadan Keuangan Syariah (GERAK Syariah) 2026 berhasil menghimpun… Read More

Poin Penting WOM Finance menetapkan pembagian dividen tunai maksimal 30 persen dari laba bersih 2025,… Read More

Poin Penting BEI dan Kustodian Sentral Efek Indonesia resmi mengumumkan saham dengan konsentrasi kepemilikan tinggi… Read More

Poin Penting DPR menyoroti perlunya kebijakan kredit yang lebih berpihak pada masyarakat, terutama pelaku UMKM… Read More

Oleh Anto Prabowo, Dosen FEB UNS Solo DI tengah dinamika kebijakan ekonomi nasional, munculnya dua… Read More

Dalam program tersebut, BSN memberikan dukungan pembiayaan pendidikan bagi pegawai aktif yang memenuhi kriteria, baik… Read More

{kind=link}